Blog de apoyo a los alumnos de Economía del I.E.S. Diego Velázquez (Torrelodones, Madrid).

Sólo hasta cierto punto.

Según éste artículo, actualmente es Estados Unidos está fijado en aproximadamente 75.000€ anuales, unos 5.500 € al mes (en 14 pagas). Es verdad que muchos piensan que tiene más importancia compararlo con lo que ganan otros. Aunque según otros estudios, puede interesar más flexibilidad laboral: más horas libres, más flexibilidad de horario y más posibilidad de conciliación familiar pueden proporcionar más felicidad al trabajador que aumentos de sueldo.

Es más, han descubierto que el grado de satisfacción ante la vida está cayendo entre los habitantes de los países más ricos del mundo. Según éste otro artículo, las personas empiezan a sentirse desgraciadas al tener que perseguir unas expectativas de vida más altas.

Mientras las políticas fiscal y monetaria centran su atención en el lado de la demanda agregada, la política de oferta intenta desplazar la curva de oferta agregada hacia la derecha, aumentando la capacidad productiva de la economía y el empleo.

La política de oferta es la más favorable para el crecimiento económico, ya que tiene el doble efecto beneficioso de que aumenta la producción y el empleo, y además se reducen los precios.

Instrumentos:

• Aumentar el gasto público en investigación, innovación, educación e infraestructuras.

• Reducir los impuestos para estimular el trabajo, el ahorro y la inversión.

• Mejorar la regulación y normas de las empresas e instituciones.

• Políticas de inmigración, adaptando la entrada de inmigrantes a los requisitos de cualificación necesarios.

• Liberalizar los mercados, buscando reducir los costes de producción y aumentar la inversión.

Vamos a detenernos un poco más en éste último apartado. Una de las funciones del estado es regular la economía, establecer normas y leyes que ordenen la actividad. Pero en ocasiones el exceso de normas asfixia la iniciativa, reduciendo la eficiencia. Además, cuando la regulación de la actividad económica está mal diseñada, crea obstáculos a las empresas, especialmente a las de menor tamaño; eleva los precios para los consumidores; desalienta la inversión productiva; y reduce la calidad de los servicios gubernamentales a los ciudadanos. Para evitarlo, hay 3 posibilidades, que a menudo se confunden: Privatización, liberalización y desregulación.

Privatizar es convertir los servicios públicos en privados.

Liberalizar es cuando el estado permite la participación de varios agentes en un servicio determinado, fomentado la competencia.

Desregular es reducir la excesiva normativa para mejorar el servicio.

El BCE y la política monetaria:

En el Tratado de la UE se establecieron las bases del Eurosistema, el sistema monetario que dirigiría la política monetaria en todos los países de la Unión Europea a partir de entonces.

El Eurosistema es la autoridad monetaria de la Eurozona. Se compone del Banco Central Europeo y los bancos centrales nacionales de los estados que han adoptado el Euro. De ellos dependen los bancos comerciales, con los que tratamos los ciudadanos.

Objetivo del EUROSISTEMA: está establecido en el Tratado de la Unión Europea: es mantener la estabilidad de precios, teniendo como objetivo concreto lograr una inflación en la zona euro menor pero cercana al 2%. Controlar la evolución de los precios es muy importante para mantener el poder adquisitivo de la moneda.

Funciones básicas del EUROSISTEMA. Para conseguir ese objetivo, tiene las siguientes funciones (no hay que memorizarlas):

Definir y ejecutar la política monetaria de la zona euro.

Realizar operaciones de cambio de divisas y gestionar las reservas oficiales.

Promover el buen funcionamiento de los sistemas de pago.

Instrumentos de la política monetaria.

Para conseguir la estabilidad de precios, el BCE tiene que mantener controlada la oferta monetaria. Su objetivo es actuar sobre la demanda agregada y de esta manera sobre el nivel de precios, producción y empleo de una economía. Osea, que la demanda agregada no se desplace demasiado hacia la derecha.

Para establecer la política monetaria el BCE estudia la situación económica y financiera de la Unión Europea, y en base a ello toma medidas utilizando tres herramientas principales:

El tipo de interés, el Coeficiente de reservas obligatorias y Operaciones de Mercado abierto. Vamos a estudiar cómo utiliza cada una de ellas.

1. El tipo de interés.

Cuando los bancos comerciales necesitan dinero para prestar a sus clientes, se lo piden al BCE, y este se lo presta aplicando un tipo de interés. Cuando el banco central aumenta el tipo de interés, entonces los bancos deben pagar más por los préstamos que solicitan al BCE, y este mayor coste se traslada a sus clientes. O sea que las personas debemos pagar un tipo de interés mayor por el dinero que pedimos a los bancos. Esto hace que pidamos menos préstamos, reduciendo el consumo. Las empresas razonan de la misma forma, reduciendo así la inversión.

2. Coeficiente de reservas obligatorias.

Es el porcentaje mínimo fijado por el banco central de los depósitos que un banco comercial debe mantener en forma de reservas dentro de la entidad central. Si el banco central aumenta el coeficiente, los bancos deben mantener más reservas, por lo que deben disminuir el dinero que prestan, reduciéndose la cantidad de dinero en circulación, lo que hace que se reduzca el consumo y la inversión. Y viceversa.

3. Operaciones a Mercado abierto.

Consiste en comprar y vender títulos de deuda pública (letras, pagarés, bonos del tesoro...). El BCE lo utiliza para inyectar o drenar liquidez al sistema bancario. Estas operaciones las realizan continuamente, pero es en momentos de crisis cuando cobran una especial importancia y son noticia de portada en los principales medios de comunicación.

Si el Banco Central quiere inyectar liquidez al sistema (poner más dinero en circulación), compra a los bancos o al público títulos de deuda pública en el mercado. Así se queda estos títulos y pone euros en circulación.

Si por el contrario su objetivo es drenar liquidez (menos dinero en circulación) hará la operación contraria, venderá títulos, que pone en circulación, y a cambio obtiene euros.

Las operaciones de mercado abierto más frecuentes para regular la liquidez son las subastas. El banco central subasta un volumen determinado de euros en forma de préstamo al mejor postor, y los bancos comerciales se comprometen a devolver ese dinero en un plazo de tiempo determinado.

Tipos de Política Monetaria:

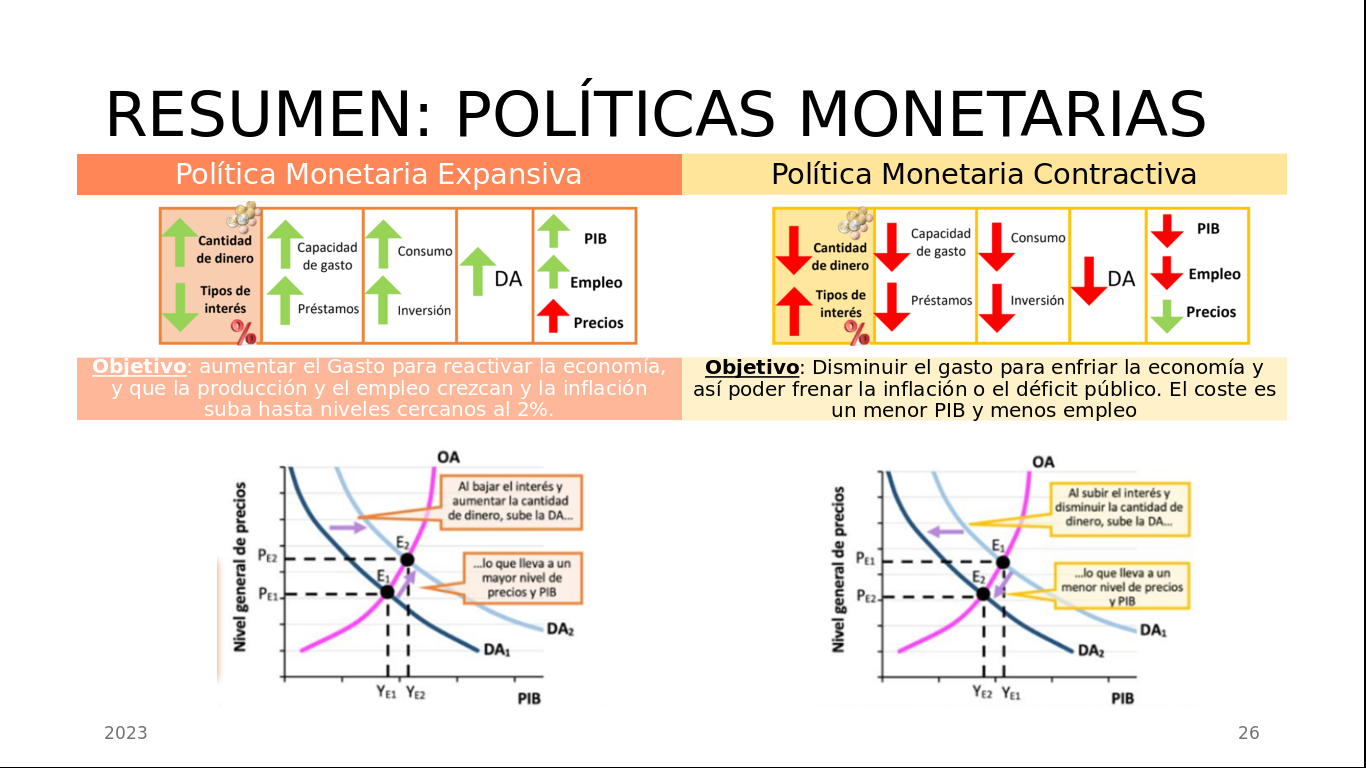

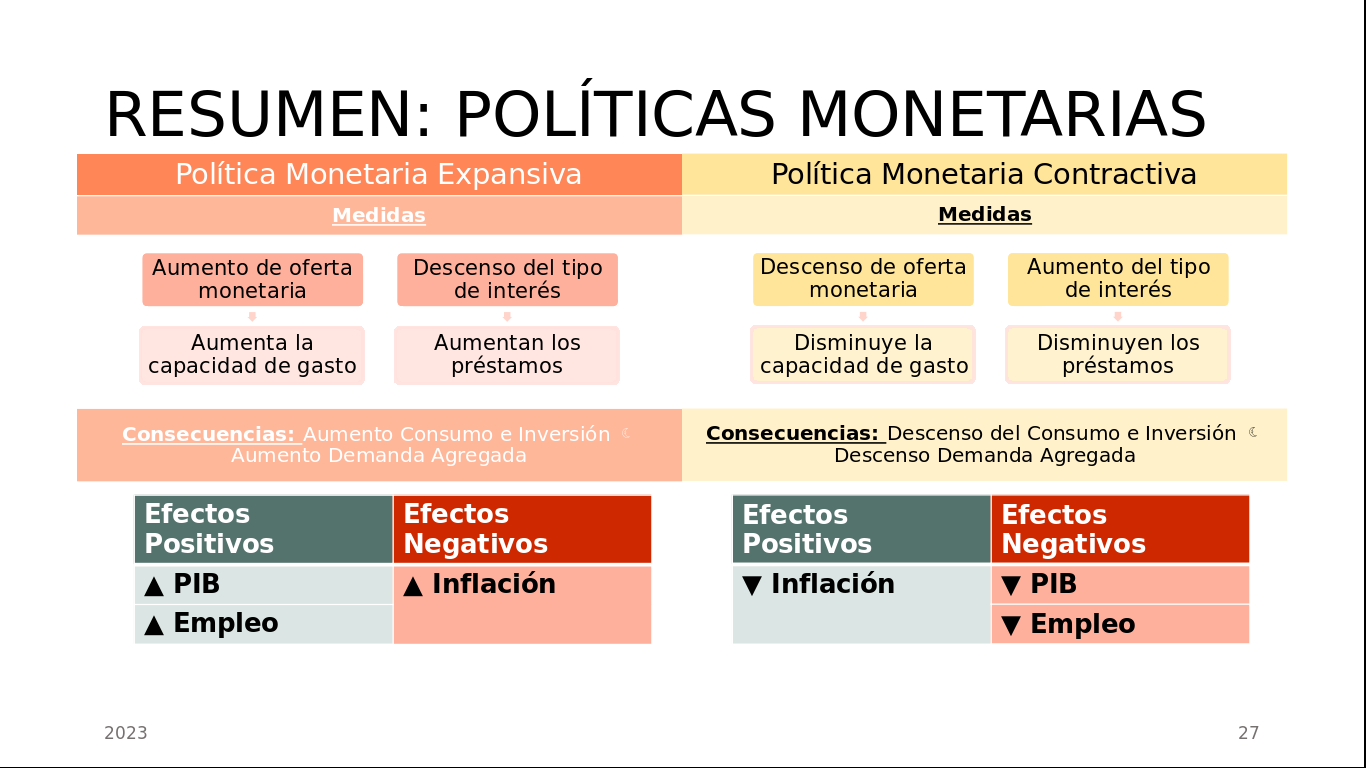

Existen 2 tipos de Política Monetaria: la política monetaria que estimula la demanda agregada se denomina expansiva, y la que la contrae, restrictiva.La política monetaria Expansiva:

Al igual que la política fiscal expansiva, la política monetaria expansiva se debe realizar en la fase de recesión del ciclo económico (ya que su objetivo es activar la economía). El BCE tiene 3 opciones para conseguirlo: reducir el tipo de interés, aumentar el dinero en circulación (comprando bonos en las Operaciones de mercado abierto), o reducir el coeficiente de reservas. El efecto inmediato es un desplazamiento hacia la derecha de la Demanda Agregada, ya que la inversión y el consumo aumentan, y como consecuencia, aumentará la producción, y el empleo, lo cual es beneficioso si estamos en fase de decrecimiento económico. El precio que hay que pagar es que también subirán los precios, o sea que provoca inflación.

La política monetaria Restrictiva (o contractiva):

Es justo lo contrario. Se debe realizar en la fase de crecimiento del ciclo económico (ya que su objetivo es frenar la economía). El BCE tiene 3 opciones para conseguirlo: aumentar el tipo de interés, reducir el dinero en circulación (vendiendo bonos en las Operaciones de mercado abierto), o aumentar el coeficiente de reservas. El efecto inmediato es un desplazamiento hacia la izquierda de la Demanda Agregada, ya que la inversión y el consumo se reducen, y como consecuencia, se frena la producción y el empleo, lo cual puede parecer malo, pero no lo es si están creciendo descontroladamente. A cambio los precios también se frenarán, controlando la inflación.

2.5. Limitaciones de la política monetaria:

La política monetaria sólo es efectiva a corto plazo: En el largo plazo, la oferta agregada es vertical, ya que cada economía tiene un potencial máximo de producción determinado. Para seguir aumentando la producción hay que desplazar la oferta agregada, con modificaciones en la cantidad y calidad de los factores productivos, de la tecnología o mejoras en la organización y gestión empresarial. Mientras esto no se haga, el aumento de la demanda agregada sólo contribuirá a aumentar los precios.

Los desfases de tiempo: Empresas y consumidores no siempre pueden o quieren adaptar sus planes de inversión a las variaciones del tipo de interés. Por ello existe un desfase entre el momento de modificación y el momento en que se producen sus efectos sobre la economía (se estima que sus efectos totales pueden tardar hasta dos años).

Imprecisiones en las previsiones y los datos: La información y las previsiones en las que se basan las autoridades monetarias distan de ser perfectas. Es muy difícil estimar la marcha de la economía por lo que se pueden tomar decisiones equivocadas.

Asimetría de sus efectos: La política monetaria restrictiva se ha mostrado muy eficiente en para enfriar la economía y los precios. Sin embargo, la expansiva resulta casi siempre ineficaz para estimular la economía. Esto ocurre porque los aumentos del tipo de interés normalmente sí acaban reduciendo la inversión, aunque las expectativas empresariales sean muy optimistas. Pero en épocas de bajo crecimiento y expectativas negativas, incluso con un tipo de interés muy bajo (¡o incluso negativo!) no se relanza la inversión y el consumo.

|

| Abrigo de 100 €, 21 % de IVA. 2,1 % de una renta de 1.000 €. |

|

| Abrigo de 100 €, 21 % de IVA. 0,21 % de una renta de 10.000 €. |